資本コストを考えよう

要点

資本コスト=投資家が企業に要求する期待リターン。

株で資金調達すると返さなくていいのは楽だけど、その分、経営への口出しがうるさいと聞いた記憶がある。逆に金融機関からの融資は、返済してれば経営介入されない。少し外れるけど、それもコストの一部だと思う。

負債を適度に織りまぜる → 資本コスト↓+課税利益↓(金利支払い)

資本コスト(=WACC)↓ → 株価↑

資本コストが下がることは、現在価値と将来価値の差額が縮まることを意味する。例えば、5年後の100億円(の事業)の現在価値を考えると、資本コストが9.3%の時は64億円、7.0%だと71億円に増える。100億×(1/1.093^5)

逆説的だが、従来より資本コストが下がる=(同じ将来価値を想定すると)現在価値が上がる=株価UPなのだろう。(多分。)

※AppleのWACCは13年から17年で、9.3%から7.0%に下げた。

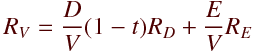

WACC =

D;負債総額,E;株式時価総額,V;企業価値(=D+E),t;法人税率,R;各資本コスト

株式時価総額に加えて、負債も企業の持つ何らかの力に変換されたから、企業価値として包含するのは面白い。

詳細;https://mba.globis.ac.jp/about_mba/glossary/detail-12525.html

日本は借金恐怖症らしい。積極活用も大事。ex.武田薬品工業

武田薬品は、シャイアー (アイルランド製薬大手)買収のため、7兆円のうち3兆円超を新規借り入れした。すると、国内勢は有利子負債の急拡大に反応して、買収計画発表後に株価が約2割下落。一方、海外ファンド等は営業キャッシュフローの最大化のため合理的と判断した。ROIC(投下資本利益率)は1年目から資本コストを上回るらしいし、資本コストの視点は大事。

2018/10/17,17面,「資本コスト削減、株高に」(投資のものさし資本コストを学ぶ)